���ͻ���ϾW(w��ng)��

2021���ϰ����Ї�(gu��)�ͻ�����ИI(y��)���a(ch��n)�\(y��n)����r���°����ͻ�����Ј�(ch��ng)�A(y��)�y(c��)����

�Ї�(gu��)�ͻ�����ИI(y��)�f(xi��)��(hu��) ����ȫһ�� ȫ��(gu��)Ҏ(gu��)ģ���Ϲ��I(y��)���w�\(y��n)����r

2021��6�·ݣ�Ҏ(gu��)ģ���Ϲ��I(y��)����ֵͬ�Ȍ�(sh��)�H���L(zh��ng)8.3%����������ֵ���پ���۳��r(ji��)�����صČ�(sh��)�H���L(zh��ng)�ʣ�����2019��ͬ�����L(zh��ng)13.5%������ƽ�����L(zh��ng)6.5%���ĭh(hu��n)�ȿ���6�·ݣ�Ҏ(gu��)ģ���Ϲ��I(y��)����ֵ���������L(zh��ng)0.56%��1-6�·ݣ�Ҏ(gu��)ģ���Ϲ��I(y��)����ֵͬ�����L(zh��ng)15.9%������ƽ�����L(zh��ng)7.0%��

�D1 Ҏ(gu��)ģ���Ϲ��I(y��)����ֵ׃����r

1��1-6�·ݣ�Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)��(sh��)�F(xi��n)�I(y��ng)�I(y��)����59.29�f(w��n)�|Ԫ��ͬ�����L(zh��ng)27.9%���l(f��)���I(y��ng)�I(y��)�ɱ�49.54�f(w��n)�|Ԫ�����L(zh��ng)26.4%���I(y��ng)�I(y��)��������(r��n)�ʞ�7.11%��ͬ�����1.66��(g��)�ٷ��c(di��n)��ȫ��(gu��)Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)��(sh��)�F(xi��n)����(r��n)���~42183.3�|Ԫ��ͬ�����L(zh��ng)66.9%�����ɱȿڏ�Ӌ(j��)�㣩����2019��1-6�·����L(zh��ng)45.5%������ƽ�����L(zh��ng)20.6%��

2��6��ĩ��Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)ÿ��Ԫ�Y�a(ch��n)��(sh��)�F(xi��n)�ĠI(y��ng)�I(y��)�����91.4Ԫ��ͬ������13.2Ԫ���˾��I(y��ng)�I(y��)�����162.2�f(w��n)Ԫ��ͬ������34.5�f(w��n)Ԫ���a(ch��n)��Ʒ��؛���D(zhu��n)�씵(sh��)��17.4�죬ͬ�Ȝp��2.5�죻��(y��ng)���~��ƽ�������ڞ�51.4�죬ͬ�Ȝp��5.9�졣

3��1-6�·ݣ��ɵV�I(y��)��(sh��)�F(xi��n)����(r��n)���~3821.1�|Ԫ��ͬ�����L(zh��ng)1.33��������I(y��)��(sh��)�F(xi��n)����(r��n)���~35677.3�|Ԫ�����L(zh��ng)67.3%�������������ȼ?x��)⼰ˮ���a(ch��n)����(y��ng)�I(y��)��(sh��)�F(xi��n)����(r��n)���~2684.8�|Ԫ�����L(zh��ng)16.9%��

����2021��1-6���ͻ�����ИI(y��)���a(ch��n)�\(y��n)����r

1�����a(ch��n)�\(y��n)����r

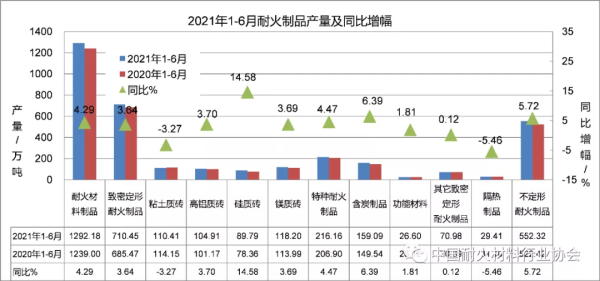

1-6�£���(j��ng)�f(xi��)��(hu��)ͬ�ڏ��y(t��ng)Ӌ(j��)��ȫ��(gu��)�ͻ������Ʒ�a(ch��n)��1292.18�f(w��n)����ͬ�����L(zh��ng)4.29%���������ܶ����ͻ���Ʒ710.46�f(w��n)����ͬ�����L(zh��ng)3.64%�����ظ����ͻ���Ʒ29.41�f(w��n)����ͬ�Ƚ���5.46%���������ͻ���Ʒ552.32�f(w��n)����ͬ�����L(zh��ng)5.72%����ҪƷ�N�a(ch��n)��Ҋ(ji��n)�D2�����ظ����ͻ���Ʒ���F(xi��n)ͬ�Ƚ��ͣ���Ҫԭ��������ψ�(b��o)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�������ɡ�

�D2 2021��1-6���ͻ������ҪƷ�N�a(ch��n)����r

�D3 �ͻ������Ҫ���a(ch��n)ʡ���У��a(ch��n)����r

2���ͻ�ԭ�����M(j��n)�����Q(m��o)����r

1-6�£�ȫ��(gu��)�ͻ�ԭ�����M(j��n)�����Q(m��o)���~21.29�|��Ԫ��������ͬ�����L(zh��ng)31.59%�����г����Q(m��o)���~20.02�|��Ԫ��ͬ�����L(zh��ng)33.36%���M(j��n)���Q(m��o)���~1.27�|��Ԫ��ͬ�����L(zh��ng)8.89%;ȫ��(gu��)�ͻ�ԭ���ϳ��ڿ���347.99�f(w��n)����ͬ�����L(zh��ng)24.22%�������ͻ�ԭ�ϳ�����262.09�f(w��n)����ͬ�����L(zh��ng)27.00%���ͻ���Ʒ������85.90�f(w��n)����ͬ�����L(zh��ng)16.43%��

��1���ͻ�ԭ�ϳ�����r

�ͻ�ԭ�ϳ������ͳ����Q(m��o)���~��(sh��)�F(xi��n)�p���L(zh��ng)���քe���L(zh��ng)27%��47.21%���e�dz����Q(m��o)���~�����ȳ�����������20.21��(g��)�ٷ��c(di��n)���C��ƽ���r(ji��)��ͬ�����L(zh��ng)15.91%����ҪƷ�N������rҊ(ji��n)��1

��1 2021��1-6���ͻ�ԭ�ϳ�����r

��2���ͻ���Ʒ������r

�ͻ���Ʒ�������߷����L(zh��ng)16.43%���e�ljA���ͻ���Ʒͬ�����L(zh��ng)22.24%�����dz����Q(m��o)���~�������ڳ���������1.24��(g��)�ٷ��c(di��n)������ƽ���r(ji��)��ͬ�Ƚ���1.06%����Ҫ�ljA���ͻ���Ʒ����ƽ���r(ji��)��С���½�1.84%���¡��X���|(zh��)�ͻ���Ʒ�������ͻ���Ʒ����ƽ���r(ji��)�����С�����L(zh��ng)�����N������rҊ(ji��n)��2��

��2 2021��1-6���ͻ���Ʒ������r

3���ͻ�����ИI(y��)���\(y��n)�����c(di��n)

��1���ͻ���Ϯa(ch��n)��С�����L(zh��ng)

һ�LJ�(gu��)��(n��i)��Ҫ�����ИI(y��)��F����ɫ���١�ˮ�ࡢ�����a(ch��n)���������_(d��)10%���ϣ����������䓮a(ch��n)�����Ї�(gu��)��ͬ�����L(zh��ng)17.9%���U(ku��)�����ͻ���χ�(gu��)��(n��i)����(gu��)�H����(g��)�Ј�(ch��ng)��������g������(d��ng)���ͻ���ϵĮa(ch��n)�����L(zh��ng)��

��2�����������Q(m��o)���~�߷����L(zh��ng)

�ϰ��꣬ȫ���䓮a(ch��n)���ʬF(xi��n)��������Ӱ푺�֏�(f��)�����L(zh��ng)�����þ��棬�������ͻ���χ�(gu��)�H�Ј�(ch��ng)��������g���ͻ�ԭ���ϳ��������Q(m��o)���~�քe���L(zh��ng)24.22%��33.36%�����Q(m��o)���~�����ȳ�����������9.14��(g��)�ٷ��c(di��n)���C��ƽ���r(ji��)��ͬ�����L(zh��ng)7.36%��

�e�ljA���ͻ���Ʒ������53.07�f(w��n)����ͬ�����L(zh��ng)22.24%��ռ�ͻ���Ʒ���ڿ�����61.78%��ȫ������������ٴ�ͻ��100�f(w��n)�����ͻ�ԭ���ϳ����Q(m��o)���~Ҳ�����ٴ�ͻ��40�|��Ԫ��

4�����c(di��n)��I(y��)��(j��ng)�I(y��ng)��r��(ji��n)Ҫ����

�ϰ��꣬�f(xi��)��(hu��)ͨ�^(gu��)��(du��)74�����c(di��n)�ͻ������I(y��)��(j��ng)�I(y��ng)��r�{(di��o)���@ʾ���ͻ���Ϯa(ch��n)��784.92�f(w��n)�����������ͻ�ԭ�ϣ�ͬ�����L(zh��ng)18.06%���N������314.56�|Ԫ��ͬ�����L(zh��ng)14.55%����(sh��)�F(xi��n)����(r��n)19.93�|Ԫ��ͬ�����L(zh��ng)39.25%��2��ƽ�����L(zh��ng)��7.08%,�h(yu��n)���ڹ��I(y��)��I(y��)��ƽ��ˮƽ�����U����16.74�|Ԫ��ͬ�����L(zh��ng)4.36%�����ֻ������ͻ���Ʒ�������u����I(y��)����(r��n)�ĸ�λ�\(y��n)�У������c(di��n)��I(y��)����(r��n)��(sh��)��(j��)���L(zh��ng)����Ҫ����֮һ��

�D4 2021���ϰ������c(di��n)��I(y��)���I(y��ng)�I(y��)��(w��)������r

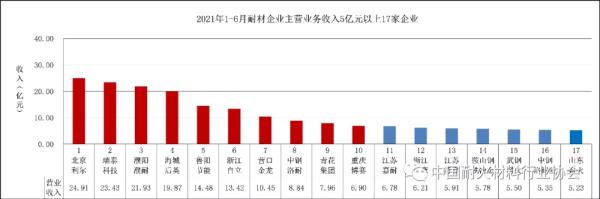

�ϰ��꣬�N�����볬�^(gu��)5�|Ԫ����I(y��)17�ң����г��^(gu��)20�|Ԫ��3�ң���10�|����I(y��)4�ҡ�

����ǰ10����I(y��)�N������152.18�|Ԫ��������ͬ������33.92�|Ԫ��ͬ�����L(zh��ng)28.68%��

�����Q(m��o)���~����ǰ14����I(y��)�����Q(m��o)���~25.35�|Ԫ�������ͻ���Ʒ�����Q(m��o)���~22.41�|Ԫ��ռ74�ҳ����Q(m��o)���~��88.40%��

���c(di��n)��I(y��)�{���~16.74�|Ԫ������ǰ10����I(y��)�{���~8.42�|Ԫ��ռ���c(di��n)��I(y��)�{�����~��50.30%��

���w�����ИI(y��)���a(ch��n)�\(y��n)������(du��)ƽ��(w��n)�������I(y��)��(qi��ng)����С��I(y��)��������ˮƽ���ݘ�(l��)�^����Ȼ��������(w��n)�}��

1���I(y��ng)�I(y��)��������(r��n)����Ȼƫ��

�ϰ��꣬�ͻ�������c(di��n)��I(y��)��(sh��)�F(xi��n)����(r��n)ͬ�����L(zh��ng)39.25%���Ա�ȫ��(gu��)Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)ƽ������(r��n)������27.65��(g��)�ٷ��c(di��n)�����c(di��n)��I(y��)����ƽ������(r��n)���L(zh��ng)�ʼs7.08%���h(yu��n)����ȫ��(gu��)����ƽ�����L(zh��ng)20.6%ˮƽ���I(y��ng)�I(y��)��������(r��n)��6.33%��������ͬ�����0.65��(g��)�ٷ��c(di��n)�����Ե���ȫ��(gu��)Ҏ(gu��)ģ���Ϲ��I(y��)��I(y��)�I(y��ng)�I(y��)��������(r��n)��0.78��(g��)�ٷ��c(di��n)������۳����w�а�����(r��n)�������t�r����ʩ�����tǰ�ճ��S�o(h��)�����g(sh��)����(w��)�ȑ�(y��ng)�@����(r��n)���ͻ���Ϯa(ch��n)Ʒ������(r��n)���h(yu��n)����ȫ��(gu��)���I(y��)��I(y��)��ƽ��ˮƽ��

2���ͻ�����Ј�(ch��ng)�����д�Ҏ(gu��)�������r(ji��)��(j��ng)�N�ĬF(xi��n)����Ȼ����

���ڮa(ch��n)�܇�(y��n)���^(gu��)ʣ���̓r(ji��)��(j��ng)�N�Ć�(w��n)�}�����_���҂���ʮ�꣬�L(zh��ng)���ԁ�(l��i)�ͻ�����Ј�(ch��ng)�����y�ľ���һֱ�](m��i)�еõ�������Q�������ϰ��꣬��F��I(y��)���ͻ���υ^(q��)��а��r(ji��)����ԭ�σr(ji��)�����ėl���£����w�½������_(d��)��5-10%������Ҫԭ��֮һ���ͻ���I(y��)���(j��ng)�r(ji��)���r(ji��)���¡�

�S���a(ch��n)�I(y��)���жȵ�����ߣ�Ŀǰ���Ј�(ch��ng)��(j��ng)��(zh��ng)���̓r(ji��)��(j��ng)�N��Ҫ�����ڴ������c(di��n)��I(y��)֮�g�����һ���a(ch��n)�V�}�u�����c(di��n)��I(y��)������ȵ������ϰ���һֱ̎��̝�p��(j��ng)�I(y��ng)����(y��n)��Ӱ������a(ch��n)��I(y��)�Ľ�(j��ng)�I(y��ng)�|(zh��)����

�f(xi��)��(hu��)��(ji��n)�Q����(du��)���ڳɱ��r(ji��)�ĸ�(j��ng)��(zh��ng)�О顣

3���A���ͻ���Ʒ����ƽ���r(ji��)����»�څ��(sh��)

�A���ͻ���Ʒ�dz���Ʒ�N��Ψһƽ���r(ji��)��ͬ���½���Ʒ�N���½�1.84%���mȻ�½����Ȳ������]�����\(y��n)�M(f��i)��λ�\(y��n)�У��S�����ӆ�Ώ�ԭ�ȵ�FOB�r(ji��)�Ğ�CIF�r(ji��)����ˉA���ͻ���Ʒ���ڃr(ji��)��׃������(y��ng)���������I(y��)�ĸ߶���ҕ��

������Ҫ�����ИI(y��)���a(ch��n)�\(y��n)����r

��һ����F�ИI(y��)�\(y��n)����r

1���Ї�(gu��)��F�ИI(y��)���a(ch��n)�\(y��n)����r

��(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)��1-6��ȫ��(gu��)���F�a(ch��n)����4.56�|����ͬ�����L(zh��ng)4.0%����䓮a(ch��n)��5.63�|����ͬ�����L(zh��ng)11.80%��䓲Įa(ch��n)��6.98�|�������L(zh��ng)13.90%�����®a(ch��n)����rҊ(ji��n)�D7��

�D7 ȫ��(gu��)����®a(ch��n)����ͬ��׃��

2��������F���I(y��)���a(ch��n)��r

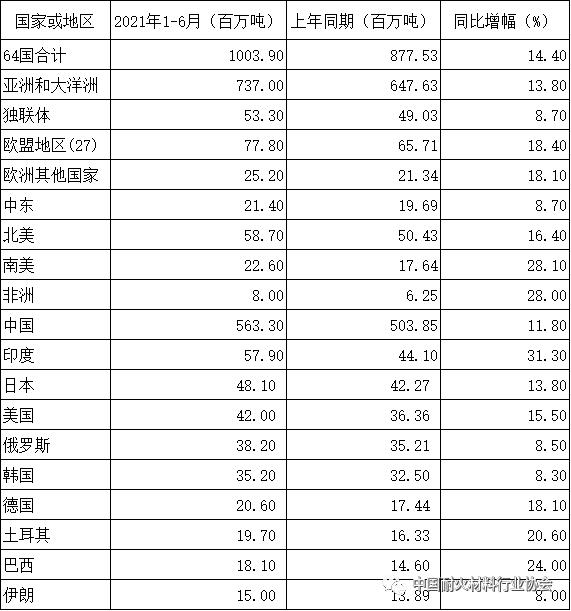

1-6�£�ȫ��64��(g��)��(gu��)�Һ͵^(q��)��Ӌ(j��)����䓮a(ch��n)��10.04�|����ͬ�����L(zh��ng)14.4%���Ї�(gu��)ռȫ���䓵ı�����56.11%��������Ҫ�a(ch��n)䓵^(q��)����(gu��)�ң����в�ͬ�̶ȵ����L(zh��ng)����Ҫ�a(ch��n)䓇�(gu��)�Һ͵^(q��)��䓮a(ch��n)����rҊ(ji��n)�D8�ͱ�3��

�����������ИI(y��)���a(ch��n)�\(y��n)����r

1-6�£�ȫ��(gu��)ˮ��a(ch��n)��11.5�|����ͬ�����L(zh��ng)14.1%��ƽ�岣���a(ch��n)��5.1�|�����䣬ͬ�����L(zh��ng)10.8%��

�D8 2021���ϰ���������Ҫ�a(ch��n)䓇�(gu��)�Һ͵^(q��)��䓮a(ch��n)��

��3 2021���ϰ���ȫ����F���I(y��)���a(ch��n)��r

��������ɫ�����ИI(y��)���a(ch��n)�\(y��n)����r

�ϰ��꣬ȫ��(gu��)ʮ�N��ɫ���ٮa(ch��n)����3254.9�f(w��n)����ͬ�����L(zh��ng)11.0%�����У������~�a(ch��n)��515.4�f(w��n)����ͬ�����L(zh��ng)12.2%��ԭ�X�a(ch��n)��1963.5�f(w��n)����ͬ�����L(zh��ng)10.1%���U�a(ch��n)��360.9�f(w��n)����ͬ�����L(zh��ng)20.9%���\�a(ch��n)��327.2�f(w��n)����ͬ�����L(zh��ng)5.0%��

���ģ���Ҫ�����ИI(y��)�\(y��n)�����c(di��n)

1���a(ch��n)���߷����L(zh��ng)

�ϰ��꣬��F��ˮ�ࡢ��������ɫ���ٮa(ch��n)�����m(x��)���L(zh��ng)��ͬ�ȝq�������^(gu��)10%��

��4 2021��1-6�������ИI(y��)�a(ch��n)����r

2����(j��ng)��(j��)��������

��Ҫ�����ИI(y��)��(sh��)�F(xi��n)����(r��n)��ˮ�೬�L(zh��ng)�����⣬��F����ɫ���ٺͲ���������Ҏ(gu��)���L(zh��ng)��

��5 2021��1-6�������ИI(y��)��(j��ng)��(j��)Ч����r

�ġ��°����\(y��n)���A(y��)�y(c��)����

Ŀǰ������Ӱ푣���(gu��)�H��(gu��)��(n��i)��(j��ng)��(j��)�΄�(sh��)���_���������ࡣ����7�·ݽ�(j��ng)��(j��)���ڔ�(sh��)��(j��)���䣬���M(f��i)��Ͷ�Y���������{�R܇ȫ��ž��������ԡ������ԡ��ⲿ�����دB�ӣ���(j��ng)��(j��)���L(zh��ng)���ž������Љ����^���°�������F���a(ch��n)���h(hu��n)������늵����P(gu��n)��������Ӱ푣��ͻ�������a(ch��n)��I(y��)�����Ӵ�(y��ng)���r(sh��)��ۙ�Ј�(ch��ng)׃�������ԛQ�����a(ch��n)��(j��ng)�I(y��ng)�c�l(f��)չ��

1��7�·ݽ�(j��ng)��(j��)��(sh��)��(j��)�ʬF(xi��n)�»�څ��(sh��)

7�¹��I(y��)����ֵ�����u(p��ng)�r(ji��)��(f��)������5.6%���^���»���0.9��(g��)�ٷ��c(di��n)�����г��ڌ�(du��)���a(ch��n)����(d��ng)�^���������p�������ڽ�؛ֵͬ������11.0%���^�����»�2.4��(g��)�ٷ��c(di��n)��

1-7�¹̶��Y�a(ch��n)��Ӌ(j��)ͬ�����L(zh��ng)10.3%���^1-6���»�2.3��(g��)�ٷ��c(di��n)�������(f��)�����L(zh��ng)4.3%��7��ͬ�����L(zh��ng)-0.8%���^6���»�5.5��(g��)�ٷ��c(di��n)��

����Ͷ�Y��(qi��ng)����ȘO�����Ӱ푣�1-7�»��A(ch��)�O(sh��)ʩͶ�Yͬ�����L(zh��ng)4.6%������ƽ�����L(zh��ng)0.9%����1-6�»���1.5��(g��)�ٷ��c(di��n)��

���ڷ��خa(ch��n)�N�ۺ�Ͷ�Y���m(x��)���䣬7����Ʒ���N����e���N���~�քe��-8.5%��-7.1%���^6���»�16��15.7��(g��)�ٷ��c(di��n);8��1-15�գ�30��(g��)���г�����Ʒ���ɽ��ה�(sh��)���N���~ͬ�ȷքe��-24.2%��-25.0%;7�·��خa(ch��n)Ͷ�Y�����(f��)��ƽ�����L(zh��ng)6.4%���^6���½�0.8��(g��)�ٷ��c(di��n)���B�m(x��)3��(g��)���»���

����I(y��)Ͷ�Y���m(x��)�֏�(f��)��1-7������I(y��)Ͷ�Yͬ�����L(zh��ng)17.3%������ƽ�����L(zh��ng)3.1%����1-6�¼ӿ�1.1��(g��)�ٷ��c(di��n)��

2����F�ИI(y��)�خa(ch��n)�ܡ����a(ch��n)���p���R�´_���L(zh��ng)Ч

��F�ИI(y��)������I(y��)�ڶ���̼�ŷ��ИI(y��)����(du��)ȫ���(hu��)��(sh��)�F(xi��n)̼�_(d��)��̼�к�Ŀ��(bi��o)���P(gu��n)��Ҫ�����Ų�Ф���c���L(zh��ng)2020������_�����F�ИI(y��)Ҫ���p�a(ch��n)����Ŀǰ�����}�j(lu��)����������(sh��)�ڱ��С�

�Ї�(gu��)��F�f(xi��)��(hu��)�y(t��ng)Ӌ(j��)��(sh��)��(j��)�@ʾ��ȫ��(gu��)��䓮a(ch��n)����7�·��_(k��i)ʼ���m(x��)�½���7����Ѯ���c(di��n)�y(t��ng)Ӌ(j��)��F��I(y��)����ծa(ch��n)��210.7�f(w��n)�����h(hu��n)���½�3.97%��8����Ѯ����ծa(ch��n)��204.4�f(w��n)�����h(hu��n)���½�2.97%��ͬ���½�4.4%���c6��ȫ��(gu��)����ծa(ch��n)��312.9�f(w��n)����ȣ��������_(d��)34.7%��ͬ�r(sh��)䓲��ծa(ch��n)191.6�f(w��n)�����h(hu��n)���½�9.5%��ͬ���½�4.2%��

7�£��҇�(gu��)��䓮a(ch��n)��8679�f(w��n)����ͬ���½�8.4%;ͬ��ȫ��(gu��)����վ��a(ch��n)��279.9�f(w��n)�����h(hu��n)���½�10.5%��䓲Įa(ch��n)��11100�f(w��n)����ͬ���½�6.6%����䓲��վ��a(ch��n)��358.1�f(w��n)�����h(hu��n)���½�11%����䓮a(ch��n)���ф�(chu��ng)���(n��i)�µ͡�8�´�䓮a(ch��n)���ѽ�(j��ng)�½���

�A(y��)Ӌ(j��)�ļ����S����ů���ĵ���(l��i)���ܭh(hu��n)����(y��n)�ؼ��ܺ��p�ص���������Ӱ푣����p�a(ch��n)�����ȕ�(hu��)����ȫ��䓮a(ch��n)��������(hu��)���^(gu��)ȥ�꣬�°����䓮a(ch��n)������(hu��)�Ե���ȥ��ͬ�ڣ���(du��)�ͻ�����Ј�(ch��ng)�����A(y��)�ڌ�����(l��i)һ����Ӱ푡�

1-7�£�ˮ��a(ch��n)��13.53�|����ͬ�����L(zh��ng)11.10%��������1-6�½���3��(g��)�ٷ��c(di��n)��10�N��ɫ���ٮa(ch��n)��3787�f(w��n)����ͬ�����L(zh��ng)10.5%��������1-6�½���0.5��(g��)�ٷ��c(di��n)���°���a(ch��n)����(l��)�^�Ĺ�Ӌ(j��)�ǣ��cȥ���ƽ��

3�����·ݳ��Ї�(gu��)����������(gu��)�ң��^(q��)����䓮a(ch��n)�����m(x��)���L(zh��ng)��(sh��)�^���p

7��ȫ���䓮a(ch��n)��1.62�|����ͬ�����L(zh��ng)3.3%�����Ї�(gu��)��䓮a(ch��n)��ͬ���½�8.4%�⣬������(gu��)�ң��^(q��)����䓮a(ch��n)��ͬ�����L(zh��ng)21.25%��������1-6�����3.35��(g��)�ٷ��c(di��n)��������Ӱ푻֏�(f��)�����L(zh��ng)��(sh��)�^��(qi��ng)�š���(gu��)�H�ͻ�����Ј�(ch��ng)����(hu��)�^�m(x��)���L(zh��ng)��

4��2021�°����ͻ�����ИI(y��)�\(y��n)����r�A(y��)�y(c��)

��1���°����ͻ���Ͽ������������ϰ��꣬ȫ�������c�����ƽ

�ϰ��꣬�܇�(gu��)��(n��i)���������(r��n)�(q��)��(d��ng)Ӱ푣���(gu��)��(n��i)��䓮a(ch��n)���_(d��)56333�f(w��n)����ͬ�����L(zh��ng)11.8%����һ���棬��(gu��)�����_Ҫ��2021���䓮a(ch��n)�����ܸ���ȥ�꣬�����ʡ�����_(d��)�˜p�a(ch��n)�΄�(w��)���°�����F��I(y��)�����a(ch��n)��(j��ng)�I(y��ng)���R�^��ĉ�����

��(j��)�Ї�(gu��)ˮ���f(xi��)��(hu��)��Ӌ(j��)��ȫ���(gu��)��(n��i)ˮ��a(ch��n)���A(y��)Ӌ(j��)��24�|�����ң��cȥ�������ƽ����8���_(k��i)ʼ���a(ch��n)���¶ȭh(hu��n)�Ȍ���(hu��)�D(zhu��n)����ͬ�Ȼ�?q��)��^�m(x��)̎���A����B(t��i)��

���خa(ch��n)���棬���خa(ch��n)���_(k��i)���mƫ����������������(du��)���خa(ch��n)�ИI(y��)�{(di��o)�����߲���څ��(y��n)Ӱ푣��������ԁ�(l��i)���������_(k��i)��e����ͬ��һֱ̎��ؓ(f��)���L(zh��ng)��B(t��i)�������ھS��(w��n)������(hu��)ʧ���»���

��(ji��n)��֮��δ��(l��i)�S����(j��ng)��(j��)���Љ����Ӵ�ͨÛ���䣬��(j��ng)��(j��)�D(zhu��n)��"����ͨ��"��������ؔ(c��i)��؛�����ߌ��D(zhu��n)��e�O�͌��ɡ��S���΄�(sh��)�ݻ�����(j��ng)��(j��)�W(xu��)���Дཛ(j��ng)��؛�����ߌ��ɵĕr(sh��)�g�������ڴ��_(k��i)���������棬�°��ꌣ�(xi��ng)���l(f��)�Ќ����٣�����Ͷ�Y���ٻ������ӿ졣����(j��)��(gu��)�ҽy(t��ng)Ӌ(j��)��?j��n)?sh��)��(j��)������ǰ5��(g��)�»��A(ch��)�O(sh��)ʩͶ�Yͬ�����L(zh��ng)11.8%������ƽ�����ٞ�2.6%������ͬ�ڹ̶��Y�a(ch��n)Ͷ�Y���٣�����Ͷ�Y���ٵ����Ј�(ch��ng)�A(y��)�ڡ�����ط������Y����Ҫ��(l��i)Դ�Č��(xi��ng)�����Ј�(ch��ng)�ձ��A(y��)Ӌ(j��)�°��ꌣ�(xi��ng)����(hu��)�ӿ�l(f��)���M(j��n)�ȣ����ȫ��3.65�f(w��n)�|Ԫ���������(xi��ng)���l(f��)���΄�(w��)����ζ���°���߀�мs2.6�f(w��n)�|Ԫ�������(xi��ng)�����l(f��)�У�����°��������(du��)����F��ˮ���������Ԍ����е����á������Д��ǣ��°������F�Įa(ch��n)����(hu��)�p�٣�ȫ���䓮a(ch��n)������(hu��)���^(gu��)ȥ�꣬��(gu��)�ҿ�����F�a(ch��n)����Ŀ��(bi��o)��(hu��)��(sh��)�F(xi��n)����ȫ��䓮a(ch��n)���Ŀ�����(sh��)��̎�ڸ�λ���c��ͬ�r(sh��)�����Ј�(ch��ng)����(hu��)��̫����»����ȡ���ˣ��°����ͻ�����ИI(y��)���������(hu��)�Љ�����ȫ����ͻ�������M(f��i)��������(hu��)�l(f��)�����׃����

��2���ИI(y��)����(r��n)�Љ�

8�·��ԁ�(l��i)���ͻ�ԭ���Ј�(ch��ng)Ҳ���ڰl(f��)��һϵ��׃���������������X�Ј�(ch��ng)�ăr(ji��)�����Ҳ���ڰl(f��)������׃�����q���dz��Ķ���(du��)�������X�\�����ϵăr(ji��)���ϝq�γ��^����A(y��)�ڡ�̼�����r(ji��)��������ж�ε��ϝq��9�µ��Vɰ�Ј�(ch��ng)���ڽ�(j��ng)�v����ԁ�(l��i)��ҵ�׃�������ױ������r(ji��)��(qi��ng)�ҷ���������Vɰ�r(ji��)�����ڽӽ��vʷ��λ����֮���°��꣬�ͻ�ԭ�ϵăr(ji��)���(hu��)�ڸ�λ�\(y��n)�У���(du��)�ͻ���Ʒ��I(y��)�ijɱ������γ��^��ĉ�����

��һ���棬�����ИI(y��)���жȵͣ��̓r(ji��)��(j��ng)�N�Ć�(w��n)�}�����_���҂���ʮ�꣬�����ϰ��꣬��F��I(y��)���ͻ���υ^(q��)��а��r(ji��)����ԭ�σr(ji��)�����ėl���£����w�½��������_(d��)��5-10%����Ҫԭ��֮һ���ͻ���I(y��)����r(ji��)���¡���ˣ��°����ͻ������I(y��)������(r��n)ˮƽ���ݘ�(l��)�^�����ܕ�(hu��)�����ϰ����ƽ������(r��n)ˮƽ��

��3���ͻ���Ʒ�ij�������(r��n)Ҳ���ݘ�(l��)�^

�����ϰ���ͻ���ϳ�������(r��n)���܇�(gu��)��(n��i)ԭ�σr(ji��)���ϝq�͇�(gu��)�H���\(y��n)�M(f��i)���ϝq��������I(y��)����������(r��n)���Qʳ���@�N��r�°����y�и��ƣ�������r����⡣

��4���ИI(y��)�ļ��ж����M(j��n)һ�����������M(j��n)չ�^��

��2021���ϰ��ͻ�����ИI(y��)���c(di��n)��I(y��)����(r��n)�Y(ji��)��(g��u)������֪���������ͻ������I(y��)������(r��n)��(y��u)����������Ʒ��I(y��)������(r��n)���e��u��I(y��)���p�|(zh��)���ز�����I(y��)����(r��n)���^����Ҫԭ�����@Щ��I(y��)��̎�ļ�(x��)���I(l��ng)��(y��u)��(sh��)��I(y��)���Ј�(ch��ng)���~�a(ch��n)�I(y��)���иߡ����w�����ИI(y��)���\(y��n)���|(zh��)�����A(y��)���Ҫ�ã���(y��u)��(sh��)���^��I(y��)����(qi��ng)һЩ���f(shu��)����I(y��)�ijЉ������^��(qi��ng)���ИI(y��)�Įa(ch��n)�I(y��)���ж������M(j��n)һ������֮�С��@Ҫ?d��)w�����h������������Ƶ������{�S�͑�(y��ng)��(du��)��(f��)�s��(gu��)�H�͇�(gu��)��(n��i)����������(qi��ng)����(gu��)��(n��i)��(j��ng)��(j��)������Ӱ��^֮��(gu��)��Ҫ�úܶࡣ�c��ͬ�r(sh��)���҂�Ҫ������2020���2021��I(y��)��(n��i)δ�l(f��)���^��Ӱ����IJ�ُ(g��u)�ؽM�¼����ИI(y��)�ļ��ж������M(j��n)չ�^����

2021����"ʮ��∙��"�_(k��i)��֮�꣬��(gu��)�Ҍ���ӿ옋(g��u)���ԇ�(gu��)��(n��i)��ѭ�h(hu��n)��������(gu��)��(n��i)��(gu��)�H�pѭ�h(hu��n)�l(f��)չ�¸�֣��o�oŤס���o��(c��)�Y(ji��)��(g��u)�Ըĸ��@�l������ע�������(c��)�������γ����������o�����o��(chu��ng)������ĸ���ˮƽ��(d��ng)�B(t��i)ƽ�⣬���^���ߌ���(hu��)�����B�m(x��)�ԡ���(w��n)���ԣ����㼱�D(zhu��n)�����@Щ���߶����ͻ�����ИI(y��)�İl(f��)չ�ṩ�����õĺ��^�h(hu��n)����

2020��2��2̖(h��o)����(gu��)��(w��)Ժ�l(f��)��"�P(gu��n)�ڼӿ콨����ȫ�Gɫ��̼ѭ�h(hu��n)�l(f��)չ��(j��ng)��(j��)�wϵ��ָ��(d��o)��Ҋ(ji��n)"���F(xi��n)�Ї�(gu��)�Ҹ���ί���ڳ����Gɫ��̼�����I(l��ng)��(d��o)С�M���y(t��ng)�I���M(j��n)���и��I(y��)���p̼�l(f��)չ���������M(j��n)��(j��ng)��(j��)���(hu��)�l(f��)չȫ��Gɫ�D(zhu��n)�͡��ͻ�����ИI(y��)���YԴ����Դ��ه���ИI(y��)����(gu��)��̼�_(d��)��̼�кͰl(f��)չ��(zh��n)�Ԍ���(hu��)�ɞ��ͻ���Ͻy(t��ng)�I���M(j��n)���|(zh��)���l(f��)չ��ץ�֡��҂�Ҫ�����°l(f��)չ�A�Ρ��J(r��n)��؞���°l(f��)չ���Ŭ����(g��u)���°l(f��)չ��֣���(ji��n)�ք�(chu��ng)���(q��)��(d��ng)��ȫ��λȫ�^(gu��)�����оGɫ��̼�l(f��)չ���y(t��ng)�I���M(j��n)�ИI(y��)���|(zh��)���l(f��)չ�ͭh(hu��n)����ˮƽ���o(h��)���Ƅ�(d��ng)�҇�(gu��)�ͻ���Ϗĸ��ٰl(f��)չ�����|(zh��)���l(f��)չ���A�ο�Խ�����h�ĵڶ���(g��)����^��Ŀ��(bi��o)�����҂��ͻ��ˑ�(y��ng)�е�ؕ�I(xi��n)��